Outil intuitif

Pour débutant ou expert

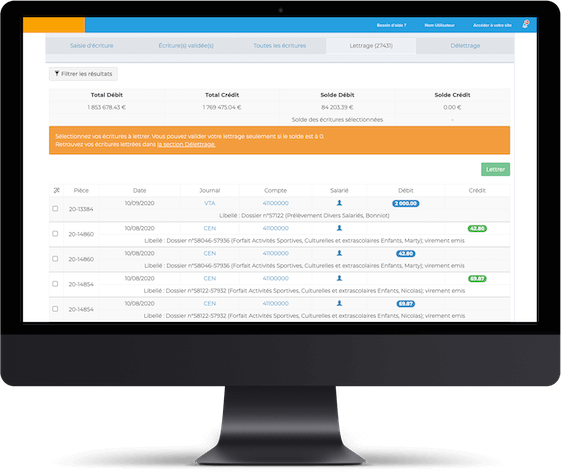

Suivi en temps réel

Suivez vos budgets et consultez des statistiques

Exports en 1 clic

Exportez vos données à tout moment

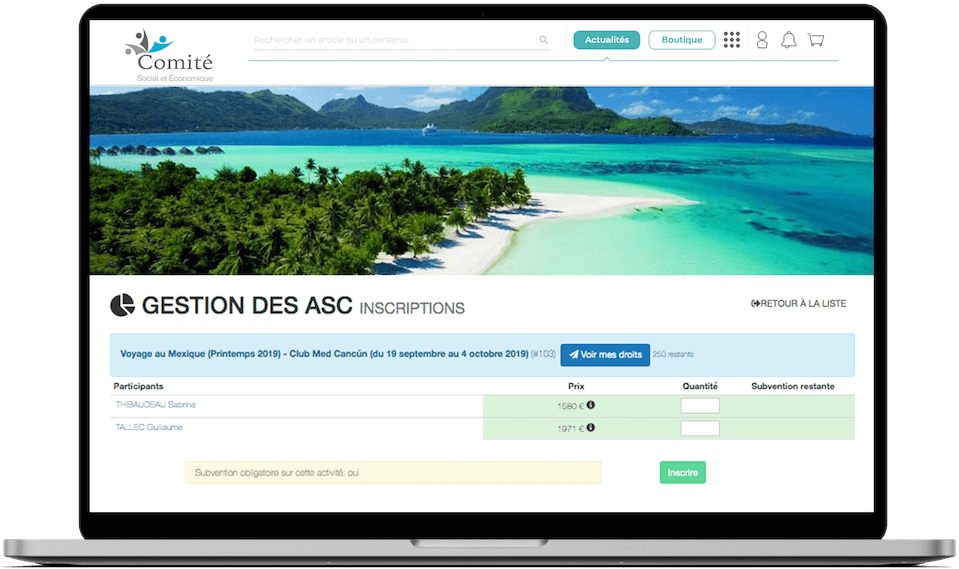

Outil conforme

Des modules conformes aux obligations légales

Accompagnement

Un expert dédié vous accompagne dans vos projets et répond à toutes vos questions.