Lorsqu’une entreprise se trouve dans une situation économique délicate, le droit d’alerte économique est un moyen pour le CSE d’avertir l’employeur et d’engager un dialogue avec ce dernier. Dans cet article, on vous explique l’essentiel à savoir sur le déroulement de cette procédure.

Qu’est-ce que le droit d’alerte économique ?

Dans les entreprises d’au moins 50 salariés, le CSE dispose de plusieurs droits d’alerte dont le droit d’alerte économique qui lui permet de dénoncer une situation économique anormale et préoccupante pour les salariés et leurs emplois.

Quel est le fonctionnement du droit d’alerte économique du CSE ?

Lorsque le comité social et économique (CSE) constate plusieurs faits qui indiquent que la situation économique de l’entreprise est préoccupante, il peut déclencher la procédure du droit d’alerte économique (Article L2312-63 C.Trav.).

Dans un premier temps, cette procédure oblige l’employeur à fournir des explications au CSE sur la situation économique de l’entreprise.

Dans un second temps, en fonction des explications fournies par l’employeur, le CSE peut établir un rapport sur la situation économique de l’entreprise. Ce rapport doit être transmis à l’employeur et au commissaire aux comptes.

🔎 Focus : La commission économique du CSE établit le rapport de l’alerte économique dans les entreprises d’au moins 1000 salariés ainsi que dans les entreprises qui disposent d’une telle commission.

Sur décision du CSE, les conclusions du rapport sur la situation économique de l’entreprise peuvent ensuite être soumises aux différents organes chargés de l’administration ou de la surveillance lorsqu’ils existent.

Cette démarche vise à engager toute l’organisation de l’entreprise dans la procédure du droit d’alerte économique afin de demander les explications nécessaires et d’obtenir la meilleure position stratégique possible pour le CSE en termes de dialogue social.

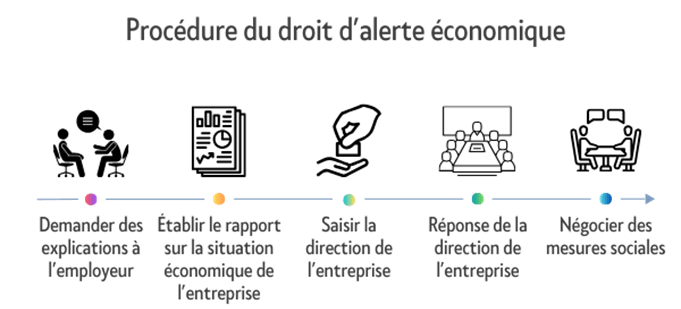

La finalité du droit d’alerte économique est d’établir un dialogue social avec l’employeur. Cela peut notamment permettre au CSE d’obtenir un plan de sauvegarde de l’emploi ou de négocier des mesures sociales lorsqu’elles peuvent être mises en place.

⚠️ Attention : Le droit d’alerte économique peut être exercée uniquement par les CSE d’entreprises d’au moins 50 salariés.

Quels sont les acteurs concernés par le droit d’alerte économique ?

En raison du caractère important de l’alerte économique, plusieurs membres, intervenants et instances de l’entreprise doivent être impliqués au cours de la procédure.

Ainsi, le CSE peut être assisté pour chaque exercice comptable par (Article L2312-64 C.Trav.) :

- un expert-comptable ;

- le commissaire aux comptes ;

- deux salariés de l’entreprise en dehors du CSE.

🔎 Focus : Les salariés qui assistent le CSE dans la comptabilité disposent d’une voix consultative et sont choisis pour leurs compétences en la matière. Ils se voient attribués cinq heures chacun, rémunérées comme du temps de travail, pour aider le CSE en vue de l’établissement du rapport sur la situation économique de l’entreprise.

Par ailleurs, en plus de l’employeur et du commissaire aux comptes,le rapport du CSE sur la situation économique de l’entreprise peut être soumis (Article L2312-65 C.Trav.) :

- soit au conseil d’administration ou au conseil de surveillance ;

- soit à l’organe chargé de l’administration ou de la surveillance ;

- soit, dans les autres formes de sociétés ou dans les groupements d’intérêt économique, au gérant, aux administrateurs ou aux associés.

En effet, en fonction du statut juridique, de la taille et de l’organisation de l’entreprise, les organes de gouvernance et d’administration impliqués par l’alerte économique ne seront pas les mêmes.

🔎 Focus : Le commissaire aux comptes est une personne externe à l’entreprise qui intervient pour vérifier et certifier l’état financier de l’entreprise. Certaines entreprises, lorsqu’elle dépasse certains critères financiers et d’effectif, sont tenues de faire appel à un commissaire aux comptes.

Par ailleurs, il est normal pour un CSE d’informer les salariés de l’entreprise sur les actions que mènent les élus. Cependant, la teneur et les informations relatives à l’alerte économique étant confidentielles, toute personne pouvant y accéder est tenue à une obligation de discrétion (Article L2312-67 C.Trav.).

Par conséquent, le CSE doit faire preuve de prudence lorsqu’il choisit d’informer les salariés de l’exercice du droit d’alerte économique. En particulier, les procès-verbaux de réunion ne doivent pas contenir d’informations confidentielles. Par ailleurs, il peut s’avérer contre-productif d’inquiéter les salariés ou les clients de l’entreprise.

Quelle est la procédure du droit d’alerte économique du CSE ?

La procédure du droit d’alerte économique doit respecter plusieurs étapes afin d’être conforme à la réglementation et d’assurer la bonne gestion de la situation.

⚠️ Attention : Dans les entreprises qui en sont dotées, le droit d’alerte économique est un droit exclusif au CSE central (Cass.soc., 12 octobre 2005, n°04-15.794). Ainsi, par nature, les CSE d’établissement ne sont pas impliqués dans la structure générale de l’entreprise. Ces derniers peuvent toutefois informer le CSE central en cas de situation économique d’un établissement préoccupante.

Étape 1 : Demande d’explication à l’employeur sur la situation économique de l’entreprise

Pour déclencher le droit d’alerte économique, le CSE doit tout d’abord demander des explications à l’employeur sur la situation économique de l’entreprise (Article L2312-63 C.Trav.).

Cette demande est inscrite de droit à l’ordre du jour de la prochaine réunion du CSE.

Concrètement, il s’agit généralement d’une série de questions posées durant la réunion ou par écrit en amont.

Il est dans l’intérêt de l’employeur de répondre de la manière la plus précise possible aux questions du CSE afin de dissiper les inquiétudes de ce dernier. Si les explications de l’employeur sont incomplètes, insuffisantes ou en l’absence de réponse de sa part, le CSE pourra légitimement confirmer le caractère préoccupant de la situation économique de l’entreprise.

De son côté, le CSE doit formuler des demandes précises sur la situation économique de l’entreprise. Ces questions doivent s’appuyer sur des faits, des chiffres et de réels arguments.

🔎 Focus : Il est possible pour le CSE de faire suspendre un projet lorsque l’employeur n’a pas fourni les informations demandées concernant la situation économique de l’entreprise (TGI de Nanterre, 10 septembre 2004, n° 04/02484).

Étape 2 : Établir le rapport sur la situation économique de l’entreprise et son caractère préoccupant

Une fois les explications fournies par l’employeur, le CSE doit étudier les informations recueillies afin de déterminer si la situation économique de l’entreprise est ou non préoccupante.

Si ses inquiétudes sont dissipées, la procédure du droit d’alerte économique prend fin. En revanche, si le CSE n’a pas pu obtenir de réponses suffisantes ou si celles-ci confirment ses inquiétudes, il doit établir un rapport sur la situation économique de l’entreprise et son caractère préoccupant (Article L2312-63 C.Trav.).

Ce rapport est dans un premier temps transmis à l’employeur et au commissaire aux comptes. Il constitue le fondement de l’alerte économique et sera étudié par plusieurs intervenants et potentiellement par les plus hautes instances de l’entreprise.

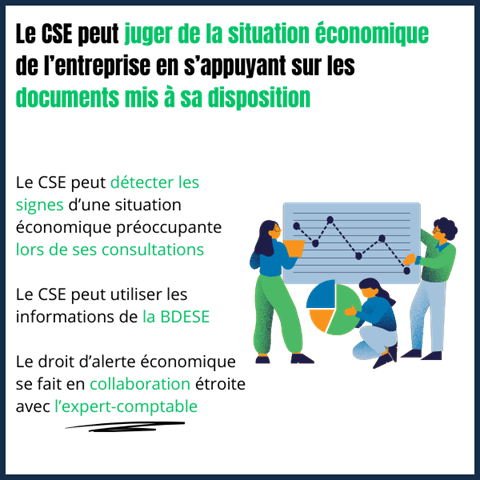

Par conséquent, le CSE doit apporter un soin particulier à la réalisation de ce rapport qui contient des informations comptables et économiques parfois complexes. Il est donc fortement recommandé de se faire assister par l’expert-comptable prévu spécifiquement pour aider le CSE dans cette tâche (Article L2312-64 C.Trav.).

Étape 3 : Informer les hautes instances de l’entreprise

À ce stade de la procédure, l’employeur et le commissaire au compte ont reçu et étudié le rapport du CSE sur la situation économique de l’entreprise. L’alerte est donc donnée et le CSE a rempli sa mission.

En effet, le Code du commerce prévoit une procédure d’alerte lorsque le commissaire au compte révèle des faits de nature à compromettre la continuité de l’exploitation (Article L 234-1 C.Com.). En cas de situation économique très inquiétante, le relais est ainsi transmis entre le CSE et le commissaire aux comptes.

Néanmoins, et notamment afin d’asseoir sa position stratégique dans le dialogue social, le CSE a la possibilité de poursuivre lui-même la procédure d’alerte économique.

Le CSE peut ainsi décider, à la majorité des membres présents, de saisir et informer les hautes instances de l’entreprise de l’alerte économique (Article L2312-65 C.Trav.).

En fonction de l’organisation de l’entreprise, il peut s’agir du conseil d’administration, des associés ou des membres du groupement économique.

Les conclusions du rapport du CSE sur la situation économique de l’entreprise sont alors transmises à ces instances et la procédure du droit d’alerte économique se poursuit. Un avis de l’expert-comptable est joint à la saisine ou à l’information.

Étape 4 : Réponse des hautes instances de l’entreprise

Une fois le rapport du CSE sur la situation économique de l’entreprise entre les mains des hautes instances de l’entreprise, ces dernières doivent à leur tour fournir des explications sur la situation économique de l’entreprise.

En fonction des instances concernées, la procédure est la suivante :

- lorsque le conseil d’administration est saisi, la demande d’explication sur la situation économique de l’entreprise est inscrite à l’ordre du jour de la prochaine séance, à condition que la demande d’explication soit intervenue 15 jours à l’avance (Article L2312-66 C.Trav.). Le conseil d’administration doit alors délibérer dans le mois qui suit la saisine et transmettre au CSE une réponse motivée à la demande d’explication sur la situation économique dans le mois qui suit la délibération (Article R2312-29 C.Trav.). Autrement dit, le CSE recevra ainsi la réponse motivée du conseil d’administration au plus tard sous deux mois suivant la saisine.

- Dans les autres formes de sociétés, les administrateurs communiquent aux associés ou aux membres du groupement économique le rapport du CSE sous huit jours suivant la décision du CSE d’informer ces derniers (Article R2312-30 C.Trav.).

Comment évaluer la situation économique d’une entreprise en tant qu’élu au CSE ?

Comment obtenir les informations sur la situation économique de l’entreprise ?

En fonction de l’effectif, le CSE dispose de plus ou moins d’informations sur la santé de l’entreprise. Ce sont ces informations qui lui permettront d’avoir une vision claire sur la situation économique de l’entreprise.

D’une part, dans les entreprises d’au moins 50 salariés, le CSE est consulté annuellement sur la situation économique de l’entreprise.

À ce titre, l’employeur doit fournir plusieurs informations et documents sur la situation économique de l’entreprise et notamment les documents comptables, les documents destinés aux actionnaires et associés, les informations sur l’activité et la situation financière de l’entreprise, les perspectives pour l’année à venir, etc. (Article L2312-25 C.Trav.).

Par ailleurs, toujours dans le cadre des consultations du CSE, l’employeur met à sa disposition la base de données économiques, sociales et environnementales (BDESE) qui réunit toutes les informations nécessaires aux consultations du CSE.

D’autre part, dans les entreprises d’au moins 300 salariés, l’employeur met à la disposition du CSE des informations sur (Article L2312-69 C.Trav.) :

- l’évolution générale des commandes ;

- l’exécution des programmes de production ;

- les éventuels retards de paiement de cotisations sociales ;

- l’évolution des effectifs et de la qualification des salariés par sexe.

C’est au regard de toutes ces informations que le CSE peut réunir les éléments nécessaires à l’étude de la situation économique de l’entreprise.

Une fois que le CSE a réuni les informations dont il a besoin, il doit les analyser et faire le tri afin de déterminer si la situation économique de l’entreprise est ou non préoccupante.

Quels sont les critères pour apprécier la situation économique de l’entreprise ?

Avant d’utiliser le droit d’alerte économique, il est important d’être en mesure de savoir si la situation économique est réellement préoccupante.

Ainsi, à partir des informations recueillies, le CSE va devoir juger si les éléments dont il dispose sont des “faits de nature à affecter de manière préoccupante la situation économique de l’entreprise” au sens de l’article L2312-63 du Code du travail.

Pour décrypter la situation, le CSE peut analyser plusieurs critères qui lui permettront de juger de la santé financière de l’entreprise :

⚠️ Attention : L’alerte économique ne peut pas s’appuyer sur un seul fait isolé, elle doit résulter de plusieurs faits de nature à affecter la situation économique de l’entreprise.

Au regard de tous ces critères économiques et sociaux, si le CSE constate un cumul de faits préoccupants, il peut légitimement s’inquiéter de la situation économique de l’entreprise et déclencher son droit d’alerte économique en demandant à l’employeur des explications.

Concrètement, il peut s’agir de faits tels que :

- une décroissance du chiffre d’affaires ;

- une décroissance de l’emploi ;

- des retards de salaires ;

- des retards de cotisations sociales ;

- une diminution de l’actif net ;

- des retards de fournisseurs ;

- une baisse d’activité ;

- une perte de clients ;

- une baisse des investissements ;

- un retard ou une diminution des commandes ;

- une baisse de la qualité de la production ;

- des difficultés financières ;

- un plan de licenciement ;

- un recours fréquent au chômage partiel ;

- une délocalisation ;

- une fermeture d’un site ;

- une réorganisation importante de l’entreprise ;

- etc.

* * *

Le rôle de l’expert-comptable est capital pour accompagner le CSE à exécuter son droit d’alerte économique (Article L2312-64 C.Trav.).

En effet, au-delà de l’aide fournie au CSE pour les exercices comptables et pour la réalisation du rapport de l’alerte économique, l’expert-comptable permet au CSE de pouvoir apprécier si les faits constatés sont de nature à affecter la situation économique de l’entreprise.

Il permet également d’apprécier la pertinence des explications que l’employeur a fournies au CSE. Grâce à son expérience, l’expert-comptable joue ainsi le rôle de guide pour le CSE afin de l’aider dans ses décisions sur la procédure du droit d’alerte économique.

ℹ Notez-le : le droit d’alerte économique peut également être utilisé lorsqu’une entreprise est dans une situation financière correcte mais que la situation concernant l’emploi se dégrade.

Voici quelques exemples concrets d’utilisation du droit d’alerte économique :

- dépendance économique extrême d’une filiale de l’entreprise (Cass.soc., 21 septembre 2016, n°15-17.658) : la société-mère apportait mensuellement depuis le début de l’année 2012 une somme de 350 000 euros à 400 000 euros afin de permettre à sa filiale de faire face au paiement des salaires et à la trésorerie.

- fermeture de cabinet de prothèse dentaire entraînant des suppressions d’emplois (Cass.soc.,19 février 2002, n°00-14.776) ;

- situation financière stable, mais situation inquiétante en matière d’emplois (CA Grenoble, 6 février 2012, n°09/01272).

Conclusion sur la droit d’alerte économique du CSE

À retenir :

- Le droit d’alerte économique est une procédure complexe qui doit respecter des étapes-clés ;

- L’aide de l’expert-comptable lors de l’utilisation du droit d’alerte économique est essentielle pour le CSE ;

- L’appréciation de la situation économique de l’entreprise s’effectue grâce aux documents mis à la disposition du CSE.

Le droit d’alerte économique est une procédure complexe et difficile à mettre en œuvre. En effet, le CSE doit analyser la situation de l’entreprise à travers de nombreuses opérations comptables et sera en outre confronté aux plus hautes instances de l’entreprise. Il est donc indispensable de profiter de toute l’aide possible et notamment de celle de l’expert-comptable prévu à cet effet.